Persyaratan Umum

Sebelum mengajukan KPR rumah second, pastikan Anda telah memenuhi syarat umum berikut:

Dokumen yang Diperlukan

- Kartu Tanda Penduduk (KTP)

- Kartu Keluarga (KK)

- Akta Nikah/Surat Cerai (jika sudah menikah/cerai)

- Slip Gaji atau Bukti Penghasilan

- Surat Keterangan Kerja

- Bukti Kepemilikan Rumah Second (misalnya Akta Jual Beli)

- Bukti Pembayaran Pajak Bumi dan Bangunan (PBB)

Persyaratan Penghasilan

Penghasilan Anda harus cukup untuk membayar cicilan KPR setiap bulan. Biasanya, bank akan meminta penghasilan bersih minimal 3 kali dari cicilan KPR.

Persyaratan Usia

Usia Anda harus memenuhi syarat bank, umumnya antara 21 hingga 55 tahun.

Persyaratan Riwayat Kredit

Bank akan memeriksa riwayat kredit Anda untuk memastikan Anda memiliki catatan pembayaran yang baik. Skor kredit yang baik akan meningkatkan peluang Anda untuk mendapatkan KPR dengan suku bunga yang lebih rendah.

Persyaratan DP (Uang Muka)

Bank biasanya akan meminta uang muka minimal 10-30% dari harga rumah. Semakin besar DP yang Anda bayarkan, semakin kecil cicilan KPR Anda setiap bulan.

Persyaratan Asuransi

Bank akan mewajibkan Anda untuk memiliki asuransi jiwa dan asuransi kebakaran untuk rumah second yang akan dibeli.

Syarat Finansial

Sebelum mengajukan KPR untuk rumah second, Anda perlu memenuhi beberapa syarat finansial. Syarat-syarat ini meliputi penghasilan minimum, skor kredit, dan persentase uang muka.

Batas Penghasilan Minimum

Bank umumnya menetapkan batas penghasilan minimum bagi calon debitur KPR. Batas ini bervariasi tergantung pada bank dan program KPR yang ditawarkan. Umumnya, penghasilan minimum yang diperlukan adalah sekitar 3-4 kali dari cicilan KPR bulanan.

Skor Kredit yang Diperlukan

Skor kredit yang baik sangat penting untuk mendapatkan persetujuan KPR. Skor kredit menunjukkan riwayat pembayaran utang Anda dan kemampuan Anda dalam mengelola keuangan. Umumnya, skor kredit yang diperlukan untuk KPR rumah second adalah minimal 700.

Persentase Uang Muka

Uang muka adalah jumlah uang yang harus Anda bayarkan di muka saat membeli rumah. Persentase uang muka yang diperlukan bervariasi tergantung pada program KPR yang Anda pilih. Umumnya, persentase uang muka untuk rumah second adalah minimal 20% dari harga rumah.

Contoh Perhitungan Uang Muka dan Biaya Lain

Misalkan Anda ingin membeli rumah second seharga Rp500 juta. Dengan persentase uang muka 20%, Anda perlu membayar uang muka sebesar Rp100 juta. Selain uang muka, Anda juga perlu mempersiapkan biaya-biaya lain, seperti:

- Biaya notaris dan pendaftaran tanah

- Biaya asuransi kebakaran dan asuransi jiwa

- Biaya provisi bank

- Biaya appraisal

Total biaya-biaya ini umumnya sekitar 5-10% dari harga rumah. Dalam contoh ini, biaya-biaya lain yang perlu Anda persiapkan adalah sekitar Rp25-50 juta.

Syarat Rumah

Sebelum mengajukan KPR untuk rumah second, ada beberapa syarat rumah yang harus dipenuhi. Persyaratan ini meliputi:

Jenis Rumah

- Rumah tapak (landed house)

- Apartemen (rumah susun)

Lokasi dan Lingkungan

- Lokasi strategis, mudah diakses transportasi umum dan fasilitas publik

- Lingkungan aman dan nyaman untuk tempat tinggal

Kondisi Rumah

- Konstruksi bangunan kokoh dan terawat

- Tidak ada kerusakan atau cacat yang signifikan

Syarat Khusus Rumah Second

Selain syarat umum di atas, rumah second memiliki persyaratan khusus, yaitu:

Umur Rumah

Umumnya, bank membatasi umur rumah second yang bisa dibiayai KPR. Batasan umur rumah bervariasi tergantung kebijakan bank, namun biasanya berkisar antara 10-20 tahun.

Riwayat Kepemilikan

Bank akan memeriksa riwayat kepemilikan rumah untuk memastikan tidak ada sengketa atau masalah hukum yang belum terselesaikan.

Prosedur Pengajuan

Mengajukan KPR rumah second melibatkan serangkaian langkah yang harus diikuti dengan cermat. Proses ini biasanya dimulai dengan mengumpulkan dokumen yang diperlukan dan menghubungi bank atau lembaga pemberi pinjaman.

Berikut adalah langkah-langkah umum yang perlu diambil:

Langkah 1: Persiapan Dokumen

Kumpulkan dokumen-dokumen penting, seperti:

- Kartu Tanda Penduduk (KTP)

- Kartu Keluarga (KK)

- Akta Nikah/Cerai (jika ada)

- Slip Gaji atau Bukti Penghasilan

- Laporan Keuangan (untuk wiraswasta)

- Bukti Pembayaran Pajak

Langkah 2: Mengajukan Permohonan

Hubungi bank atau lembaga pemberi pinjaman untuk mengajukan permohonan KPR. Isi formulir aplikasi dan serahkan dokumen yang diperlukan.

Langkah 3: Penilaian dan Verifikasi

Bank akan melakukan penilaian terhadap properti dan memverifikasi informasi yang Anda berikan. Mereka akan memeriksa riwayat kredit, pendapatan, dan aset Anda.

Langkah 4: Persetujuan dan Pencairan Dana

Setelah penilaian dan verifikasi selesai, bank akan memberikan persetujuan KPR. Dana KPR kemudian akan dicairkan dan digunakan untuk membeli rumah second.

Tips dan Rekomendasi

Meningkatkan peluang Anda untuk mendapatkan persetujuan KPR rumah second memerlukan persiapan yang matang. Berikut beberapa tips dan rekomendasi untuk memaksimalkan peluang Anda:

Pra-Persetujuan

Mendapatkan pra-persetujuan KPR sangat penting. Ini menunjukkan kepada penjual bahwa Anda adalah pembeli yang serius dan mampu secara finansial. Pra-persetujuan juga dapat memperkuat posisi tawar Anda selama negosiasi.

Dokumen Lengkap

Pastikan Anda menyiapkan semua dokumen yang diperlukan secara lengkap. Ini termasuk slip gaji, laporan bank, dan bukti aset. Lengkapnya dokumen akan membantu mempercepat proses persetujuan KPR.

Opsi Alternatif

Jika Anda tidak memenuhi syarat untuk KPR, jangan berkecil hati. Ada opsi alternatif pembiayaan yang tersedia, seperti pinjaman pribadi atau pinjaman dari pemberi pinjaman non-bank. Meskipun suku bunganya mungkin lebih tinggi, opsi ini dapat membantu Anda mewujudkan impian memiliki rumah.

Profil Rumah Sakit Islam Purwokerto: Pelayanan Kesehatan Unggul untuk Masyarakat

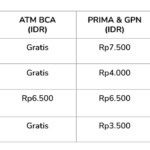

Biaya Transfer BCA ke ATM Bersama: Panduan Lengkap dan Alternatif